2025年11月14日,安徽六安,航拍“柏林枢纽互通”项目进入收尾阶段。图片来源:CFP

记者 王珍

10月份中国经济增长动能有所放缓,供给端和需求端增速均出现下降。分析人士表示,二十届四中全会强调“坚决实现全年经济社会发展目标”,着眼于稳定四季度及明年一季度宏观经济运行,年底前稳增长政策有望进一步加力。

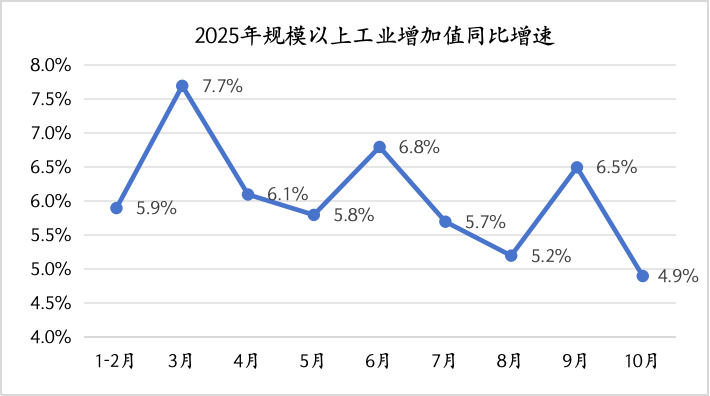

从供给端看,工业生产明显回落。10月,规模以上工业增加值同比增长4.9%,增速比9月放缓1.6个百分点。

中国银河证券首席宏观分析师张迪对界面新闻指出,工业增加值同比增速下滑,主要是受假期以及“抢出口”“抢两新”(大规模设备更新和消费品以旧换新)效应退坡的影响。受今年中秋国庆假期合并影响,10月工作日仅18天,对生产经营造成扰动,而内需动能以及“抢出口”退坡也让产销率走弱。

不过,值得一提的是,当月规模以上装备制造业增加值同比增长8.0%,高技术制造业增加值增长7.2%,分别快于全部规模以上工业增加值3.1和2.3个百分点,显示当前大规模设备更新政策及国内制造业转型升级对工业生产仍有较强的拉动作用。

另外,10月,服务业生产指数同比增长4.6%,增速较上月回落1.0个百分点。分行业看,信息传输软件和信息技术服务业、租赁和商务服务业同比分别增长13.0%、8.2%,较上月有所加快,但金融业增速由8.7%回落至5.6%。

从需求端看,10月,社会消费品零售总额同比增长2.9%,增速较上月回落0.1个百分点;以美元计的出口金额同比下降1.1%,上月为上涨8.3%。

分析人士指出,消费略好于市场预期,季调后环比增长0.16%,高于上月的-0.12%,但低于历史同期水平。出口增速放缓主要是基数因素、日历效应带来的短期扰动,但整体来说,出口动能依然稳健。

中国民生银行首席经济学家兼研究院院长温彬对界面新闻表示,10月份社会消费品零售总额增速略微放缓,但整体来看仍好于预期,主要原因是国庆合并中秋假期共8天,比去年国庆假期多1天,加之今年“双十一”网购促销活动开启时间进一步提前,带动服务消费、线上消费升温。

不过,温彬指出,当前居民消费行为仍偏谨慎。央行数据显示,10月,居民部门贷款减少3604亿元,同比多减5204亿元,其中居民短贷减少2866亿元,同比多减3356亿元,居民中长贷减少700亿元,同比多减1800亿元,显示居民加杠杆意愿薄弱。考虑到去年四季度以旧换新效果显著抬升基数,年内社零增速趋于放缓。

广开首席产业研究院副院长刘涛也对界面新闻表示,当前,消费增长遇到了一定的瓶颈,在居民收入并未出现较大幅度增长的条件下,能够维持现在的增速已属不易,需要出台增量政策稳就业、促增收、扩消费。

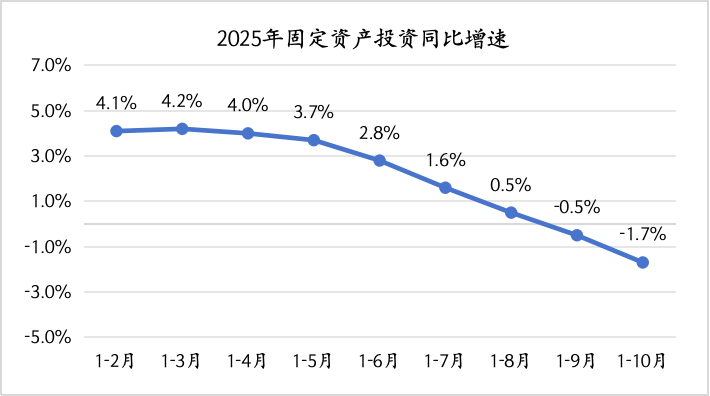

需求偏弱还体现在投资增速再度负增长,1-10月,固定资产投资同比下降1.7%,降幅比前9个月扩大1.2个百分点。

分结构看,三大类投资增速继续全面放缓。1-10月,制造业投资同比增长2.7%,增速比1-9月下滑1.3个百分点;不含电力的基建投资同比下降0.1%,1-9月为增长1.1% ;房地产开发投资同比下跌14.7%,跌幅比1-9月扩大0.8个百分点。

东方金诚首席宏观分析师王青对界面新闻指出,制造业投资增速回落的背后主要是外部环境波动加剧,令国内制造业投资信心受到一定冲击。另外,在中央持续推进“反内卷”的背景下,一些产能过剩行业的投资可能也会受到影响。第三,去年同期大规模设备更新政策发力,导致设备工器具投资基数抬高,也不可避免地会对今年同期制造业投资增速有一定影响。

“不过,前10个月制造业中长期贷款余额增速继续领先整体贷款余额增速,年初以来大规模设备更新政策加码,对制造业投资形成有力支撑,这是制造业投资在整体投资盘子中表现较强的主要原因。”王青说。

他还表示,1-10月,航空航天器及设备制造业、计算机及办公设备制造业投资同比分别增长19.7%、4.1%,高于整体制造业投资增速,显示当前新质生产力发展对制造业投资有较强拉动作用。

对于基建投资增速转负,张迪表示,这是因为地方政府化债约束仍在,配套资金不足,导致政府投资实际执行力度偏弱,真正的改善或在2026年出现。

分析人士指出,鉴于当前出口和消费的不确定性前景,必然要求宏观政策加大对投资的支持力度,发挥稳增长的积极作用。10月31日,国家发展改革委员会在发布会上表示,5000亿元新型政策性金融工具已全部投放完毕,同时,中央财政又从地方债结存限额中安排5000亿元下达地方,其中2000亿元专门用于支持部分省份推进基础设施建设。

分析人士表示,二十届四中全会强调“坚决实现全年经济社会发展目标”,“着力稳就业、稳企业、稳市场、稳预期,稳住经济基本盘,巩固拓展经济回升向好势头”,这意味着,在顺利完成今年经济增长目标的同时,为了推动“十五五”实现良好开局,年底前稳增长政策有望进一步加力。

“我们判断,在‘两个5000亿’政策之后,接下来财政政策在促消费方面会进一步加码,货币政策则有可能实施新一轮降息降准。当前我国政府负债率较低,现阶段国内物价也处于偏低水平,财政政策和货币政策在稳增长方向都有充足的发力空间。”王青说。

刘涛表示,为决胜全年经济工作,预计年底前相关部门将全力推动扩大投资,为完成全年和“十四五”经济社会发展目标提供有力支撑。除了上述两个“5000亿”政策,在扩大民间资本准入、打通投资堵点等方面也有望实施更多务实举措。

2025年11月14日,安徽六安,航拍“柏林枢纽互通”项目进入收尾阶段。图片来源:CFP

记者 王珍

10月份中国经济增长动能有所放缓,供给端和需求端增速均出现下降。分析人士表示,二十届四中全会强调“坚决实现全年经济社会发展目标”,着眼于稳定四季度及明年一季度宏观经济运行,年底前稳增长政策有望进一步加力。

从供给端看,工业生产明显回落。10月,规模以上工业增加值同比增长4.9%,增速比9月放缓1.6个百分点。

中国银河证券首席宏观分析师张迪对界面新闻指出,工业增加值同比增速下滑,主要是受假期以及“抢出口”“抢两新”(大规模设备更新和消费品以旧换新)效应退坡的影响。受今年中秋国庆假期合并影响,10月工作日仅18天,对生产经营造成扰动,而内需动能以及“抢出口”退坡也让产销率走弱。

不过,值得一提的是,当月规模以上装备制造业增加值同比增长8.0%,高技术制造业增加值增长7.2%,分别快于全部规模以上工业增加值3.1和2.3个百分点,显示当前大规模设备更新政策及国内制造业转型升级对工业生产仍有较强的拉动作用。

另外,10月,服务业生产指数同比增长4.6%,增速较上月回落1.0个百分点。分行业看,信息传输软件和信息技术服务业、租赁和商务服务业同比分别增长13.0%、8.2%,较上月有所加快,但金融业增速由8.7%回落至5.6%。

从需求端看,10月,社会消费品零售总额同比增长2.9%,增速较上月回落0.1个百分点;以美元计的出口金额同比下降1.1%,上月为上涨8.3%。

分析人士指出,消费略好于市场预期,季调后环比增长0.16%,高于上月的-0.12%,但低于历史同期水平。出口增速放缓主要是基数因素、日历效应带来的短期扰动,但整体来说,出口动能依然稳健。

中国民生银行首席经济学家兼研究院院长温彬对界面新闻表示,10月份社会消费品零售总额增速略微放缓,但整体来看仍好于预期,主要原因是国庆合并中秋假期共8天,比去年国庆假期多1天,加之今年“双十一”网购促销活动开启时间进一步提前,带动服务消费、线上消费升温。

不过,温彬指出,当前居民消费行为仍偏谨慎。央行数据显示,10月,居民部门贷款减少3604亿元,同比多减5204亿元,其中居民短贷减少2866亿元,同比多减3356亿元,居民中长贷减少700亿元,同比多减1800亿元,显示居民加杠杆意愿薄弱。考虑到去年四季度以旧换新效果显著抬升基数,年内社零增速趋于放缓。

广开首席产业研究院副院长刘涛也对界面新闻表示,当前,消费增长遇到了一定的瓶颈,在居民收入并未出现较大幅度增长的条件下,能够维持现在的增速已属不易,需要出台增量政策稳就业、促增收、扩消费。

需求偏弱还体现在投资增速再度负增长,1-10月,固定资产投资同比下降1.7%,降幅比前9个月扩大1.2个百分点。

分结构看,三大类投资增速继续全面放缓。1-10月,制造业投资同比增长2.7%,增速比1-9月下滑1.3个百分点;不含电力的基建投资同比下降0.1%,1-9月为增长1.1% ;房地产开发投资同比下跌14.7%,跌幅比1-9月扩大0.8个百分点。

东方金诚首席宏观分析师王青对界面新闻指出,制造业投资增速回落的背后主要是外部环境波动加剧,令国内制造业投资信心受到一定冲击。另外,在中央持续推进“反内卷”的背景下,一些产能过剩行业的投资可能也会受到影响。第三,去年同期大规模设备更新政策发力,导致设备工器具投资基数抬高,也不可避免地会对今年同期制造业投资增速有一定影响。

“不过,前10个月制造业中长期贷款余额增速继续领先整体贷款余额增速,年初以来大规模设备更新政策加码,对制造业投资形成有力支撑,这是制造业投资在整体投资盘子中表现较强的主要原因。”王青说。

他还表示,1-10月,航空航天器及设备制造业、计算机及办公设备制造业投资同比分别增长19.7%、4.1%,高于整体制造业投资增速,显示当前新质生产力发展对制造业投资有较强拉动作用。

对于基建投资增速转负,张迪表示,这是因为地方政府化债约束仍在,配套资金不足,导致政府投资实际执行力度偏弱,真正的改善或在2026年出现。

分析人士指出,鉴于当前出口和消费的不确定性前景,必然要求宏观政策加大对投资的支持力度,发挥稳增长的积极作用。10月31日,国家发展改革委员会在发布会上表示,5000亿元新型政策性金融工具已全部投放完毕,同时,中央财政又从地方债结存限额中安排5000亿元下达地方,其中2000亿元专门用于支持部分省份推进基础设施建设。

分析人士表示,二十届四中全会强调“坚决实现全年经济社会发展目标”,“着力稳就业、稳企业、稳市场、稳预期,稳住经济基本盘,巩固拓展经济回升向好势头”,这意味着,在顺利完成今年经济增长目标的同时,为了推动“十五五”实现良好开局,年底前稳增长政策有望进一步加力。

“我们判断,在‘两个5000亿’政策之后,接下来财政政策在促消费方面会进一步加码,货币政策则有可能实施新一轮降息降准。当前我国政府负债率较低,现阶段国内物价也处于偏低水平,财政政策和货币政策在稳增长方向都有充足的发力空间。”王青说。

刘涛表示,为决胜全年经济工作,预计年底前相关部门将全力推动扩大投资,为完成全年和“十四五”经济社会发展目标提供有力支撑。除了上述两个“5000亿”政策,在扩大民间资本准入、打通投资堵点等方面也有望实施更多务实举措。

工业增速放缓但装备制造业表现亮眼,转型升级见效了

消费数据比预期好,双十一提前确实有拉动作用

高技术制造业增长7.2%,新质生产力在发力啊

新质生产力的确在发力,装备制造业8%的增速很亮眼

房地产投资还在跌,老百姓买房意愿确实低

希望稳增长政策能快点落地,现在就业压力大

两个5000亿政策能带动基建吗?感觉资金到位需要时间

居民贷款减少这么多,确实不敢花钱了

装备制造业8%的增速不容易,给实体经济点赞 👍

装备制造逆势增长确实不容易,但也要看到整体工业增速在放缓

分析很全面,四季度政策加码值得期待

出口增速波动正常,长期看好中国制造

希望降息降准能早点来,现在房贷压力太大了

基建投资转负有点意外,地方政府资金压力这么大吗

看到基建投资转负确实让人担忧,地方财政压力比想象中大

制造业2.7%的增速虽然放缓,但比房地产好太多了

看到服务业还有4.6%增长,线下餐饮感觉确实回暖了

装备制造业8%的增速真厉害,实体经济在升级啊 👍

感觉双十一提前对消费拉动有限,大家还是捂紧钱包

居民贷款减少这么多,是不是该发点消费券刺激下

航空航天投资增长19.7%,这才是真正的高科技方向

两个5000亿政策力度够大,关键是看落地效果

金融业增速从8.7%掉到5.6%,股市表现也不太好

金融业增速回落确实明显,但相比实体经济的抗风险能力还是强一些

工业增速放缓但装备制造逆势增长,转型效果初显

希望降息降准能快点实施,企业融资成本太高了

消费数据其实比想象中好,双十一提前确实有效果

房地产投资跌这么多,难怪房价还在调整期

高技术制造7.2%的增长给力,新质生产力不是空话 👍

两个5000亿政策听着不错,但资金到基层需要多久?

资金到位需要时间,但政策信号很重要,期待尽快见效

出口数据波动正常,长期看好中国制造的实力

装备制造业8%增速亮眼,实体经济在艰难中前行

居民贷款减少反映消费信心不足,需要更多促消费政策

看到金融业增速回落,难怪最近理财产品收益都不高

高技术制造增长7.2%,比整体工业快不少,转型升级见效了

房地产投资还在跌,老百姓购房意愿确实不高 🤔

出口数据短期波动正常,长期对中国制造有信心

希望降息降准早点来,现在企业融资成本太高了

消费数据其实还行,双十一提前确实有拉动

居民贷款减少这么多,发消费券可能更直接有效

装备制造逆势增长,实体经济在艰难中前行 👍

年底政策加码预期强烈,希望能带动就业回暖

高技术制造业表现亮眼,说明产业升级方向是对的 👍

两个5000亿政策资金到位需要过程,希望不要层层截留

居民贷款减少这么多,发消费券可能比降息更直接有效